CompartilharComentarSiga-nos no![]() A A

A A

Introdução

Receber uma citação judicial é uma experiência assustadora, especialmente quando envolve dívidas bancárias que podem ameaçar seu patrimônio. Se você foi citado em uma ação de execução, agir rápido é crucial para evitar a penhora de bens, o bloqueio de contas e até a negativação do seu nome. Neste artigo, vamos guiá-lo pelos próximos passos e mostrar como se defender da maneira mais eficaz.

1. O que é uma citação em ação de execução?

A citação é a notificação oficial de que um processo judicial foi movido contra você. Em uma ação de execução, o banco busca cobrar uma dívida reconhecida legalmente por meio de um título, seja ele judicial (como uma sentença) ou extrajudicial (como uma promissória ou contrato bancário). A citação tem como objetivo informar que a ação foi iniciada e dar a você a oportunidade de pagar a dívida ou se defender.

Os tipos mais comuns de ações de execução envolvem:

- Execução de título extrajudicial (como contratos bancários, capital de giro, dívidas de cartão de crédito e similares), que é a tratada aqui.

- Execução fiscal (dívidas com o governo referentes a impostos e tributos).

2. Passos imediatos após ser citado

Após ser citado, é fundamental não ignorar a notificação. Veja os passos imediatos a serem tomados:

- Leia os documentos com atenção: A citação virá acompanhada de detalhes sobre a dívida e o banco, além de instruções sobre os prazos que você tem para responder.

- Verifique o prazo para resposta: Normalmente, o prazo para defesa em uma ação de execução é de 15 dias úteis. Caso você não responda dentro desse período, o banco pode dar seguimento ao processo de penhora.

- Procure um advogado especialista: A orientação de um profissional especializado em execução pode fazer toda a diferença. Um advogado poderá analisar o processo, verificar a legalidade dos atos do banco e orientar a melhor defesa.

3. Consequências de não responder à citação

Se você não responder à citação ou tomar as providências necessárias dentro do prazo, o banco poderá seguir com medidas mais severas. As principais consequências incluem:

- Penhora de bens: O banco pode pedir ao juiz que seus bens sejam penhorados para garantir o pagamento da dívida. Isso pode incluir imóveis, veículos e até parte de seus rendimentos.

- Bloqueio de contas bancárias: Por meio do sistema Bacenjud, o juiz pode ordenar o bloqueio de valores nas suas contas bancárias para garantir o pagamento da dívida.

- Impactos no CPF ou CNPJ: A falta de resposta ou pagamento pode levar à negativação do seu nome nos órgãos de proteção ao crédito, o que prejudica sua capacidade de obter crédito no futuro.

- Restrição de CNH e passaporte: Atualmente, é permitido que o juiz suspenda a CNH e passaporte dos sócios devedores, como forma de forçar a pessoa a quitar a dívida.

4. Como evitar a penhora e proteger seus bens

Uma das maiores preocupações para quem é citado em uma ação de execução é a penhora de bens. No entanto, existem maneiras de proteger parte do seu patrimônio, e, em alguns casos, negociar um acordo pode ser a melhor saída. Veja algumas formas de evitar ou minimizar o impacto da penhora:

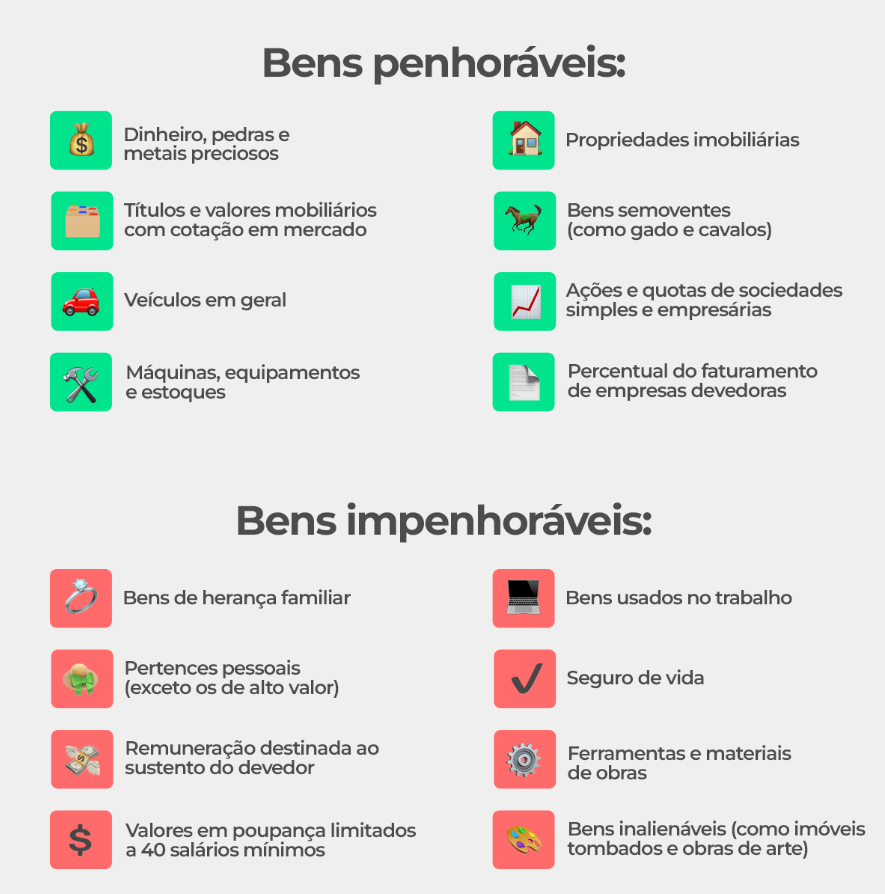

- Bens impenhoráveis: A lei protege certos bens da penhora. Por exemplo, o bem de família (imóvel utilizado como moradia), alguns instrumentos de trabalho e uma parte do salário do devedor não podem ser penhorados.

- Negociação de acordo: Um acordo com o banco pode evitar a penhora e bloquear o avanço do processo. Muitas vezes, é possível negociar prazos de pagamento mais flexíveis ou até um desconto no valor total da dívida.

- Parcelamento da dívida: Dependendo da natureza da dívida, o parcelamento pode ser uma opção. Isso é especialmente comum em execuções fiscais e pode evitar a penhora enquanto o devedor cumpre os termos do parcelamento.

Conclusão

Receber uma citação em uma ação de execução não é algo que se deve ignorar. O processo pode evoluir rapidamente, levando à penhora de bens e outras consequências sérias. A chave é agir rapidamente: ler os documentos com atenção, entender seus direitos e buscar orientação jurídica para se defender da melhor forma possível. Dependendo do caso, uma defesa ou um acordo com o banco podem ser as melhores estratégias para resolver a situação e evitar maiores prejuízos. Em qualquer cenário, o apoio de um advogado é essencial para proteger seu patrimônio e o da sua empresa.

Guilherme Monteiro de Castro Lopes

Advogado, especialista em Direito Bancário, CEO e Sócio Fundador da Monteiro e Moura Advogados, escritório referência em todo o Brasil na luta contra os abusos dos Bancos e Financeiras