CompartilharComentarSiga-nos no![]() A A

A A

Com a publicação do Ato Declaratório Interpretativo RFB 4/24, em 26/12/24, surge a dúvida se a demonstração de um acréscimo patrimonial é necessária para se excluir determinado benefício fiscal de ICMS da base de cálculo do IRPJ/CSL, levando-se em consideração o que foi decidido pelo STJ no Tema 1.182.

Para respondermos essa dúvida, avaliaremos, primeiro, a decisão do STJ sobre o assunto e suas principais características, para, então, analisarmos, com mais profundidade, a nova norma introduzida pelo Ato Declaratório Interpretativo RFB 4/24.

Em 26/4/23, a 1ª seção do STJ analisou no Tema 1.182 a possibilidade de “excluir os benefícios fiscais relacionados ao ICMS – tais como, redução de base de cálculo, redução de alíquota, isenção, imunidade, diferimento, entre outros – da base de cálculo do IRPJ e da CSLL”.

A controvérsia então analisada pelo STJ teve como origem uma divergência no próprio Tribunal, dado que a 1ª turma tinha o posicionamento de que a tese do Pacto Federativo1, ou seja, que a União Federal não poderia tributar benefícios fiscais de ICMS concedidos pelos Estados, era extensível aos demais incentivos (ditos negativos como, isenção, redução da base de cálculo etc.), enquanto que a 2ª turma, por sua vez, adotava entendimento contrário, ou seja, aplicava tal tese exclusivamente para os créditos presumidos.

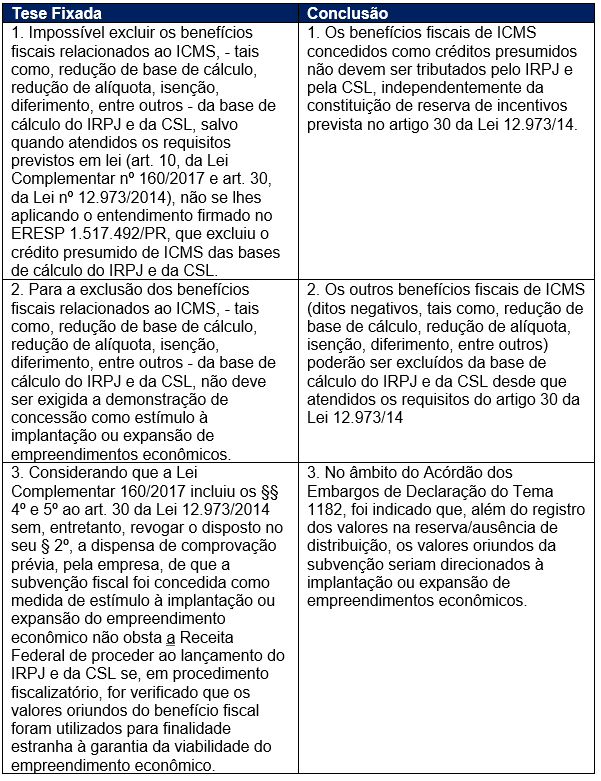

Diante desse cenário, o STJ fixou três teses no âmbito do Tema 1.182, e podemos adotar as seguintes conclusões e parâmetros decorrentes de cada uma dessas teses:

Nesse contexto, ao analisar toda essa controvérsia e, em especial, o art. 30 da lei 12.973/14, o STJ não fez qualquer referência ao termo “acréscimo patrimonial” para se vincular a subvenção com a exclusão da base de cálculo do IRPJ/CSL.

Isso, porque, a controvérsia analisada pelo STJ era se a tese do Pacto Federativo seria aplicável a todos os benefícios fiscais de ICMS, incluindo aqueles que não resultariam em qualquer acréscimo patrimonial, de modo a se avaliar se a União Federal poderia – ou não – tributar qualquer benefício fiscal de ICMS, independentemente do seu resultado ou acréscimo patrimonial.

Diante disso, a premissa definida pelo STJ é que todos aqueles outros benefícios fiscais que não sejam os créditos presumidos, como, isenção, redução de base de cálculo, diferimento, entre outros, precisariam respeitar ao art. 30 da lei 12.973/14 e, consequentemente, atingir os seguintes requisitos: (i) alocação do lucro decorrente do incentivo em reserva de incentivo fiscal e (ii) utilização da reserva de incentivo fiscal para absorver prejuízos ou aumentar capital social.

No Ato Declaratório Interpretativo 4/24, por sua vez, a RFB interpretou o art. 30 da lei 12.973/14 com a adição do requisito do “acréscimo patrimonial” para determinado benefício fiscal ser caracterizado como subvenção.

Com isso, o entendimento da RFB manifestado agora é que somente a partir da demonstração de um “acréscimo patrimonial” é que se alcançarão os valores de subvenção que poderão ser excluídos da base de cálculo do IRPJ e da CSL.

Entretanto, o STJ analisou essa exata legislação e não indicou esse requisito/condição para qualquer benefício ser considerado como subvenção e ter consequente exclusão da base de cálculo do IRPJ e da CSL.

Além dessa ausência de menção ao termo “acréscimo patrimonial”, também deve ser analisado como o STJ definiu as características dos benefícios fiscais, para fins de confirmação dos motivos pelos quais se concluiu pela não incidência do IRPJ/CSL.

Nessa linha, o STJ segregou os benefícios fiscais entre (i) créditos presumidos e (ii) demais benefícios fiscais (como, isenção, redução de base de cálculo, diferimento, entre outros).

O Tribunal realizou essa segregação por entender que somente o crédito presumido representaria um dispêndio de valores por parte do Fisco, por se tratar de um crédito que não seria recuperado futuramente mediante arrecadação.

Por outro lado, na visão do STJ, todos os demais benefícios fiscais não teriam essa mesma característica, na medida em que a diferença/redução da tributação em uma etapa seria recuperada pelo Fisco pela aplicação de incidência mais elevada nas operações posteriores, sendo um mero diferimento da incidência ao longo da cadeia.

Portanto, a exigência de comprovação do “acréscimo patrimonial” indicado pela RFB não tem amparo na conclusão do STJ para todos esses demais benefícios fiscais, que autorizou a exclusão de todos eles da base de cálculo do IRPJ/CSL (desde que atendidos os requisitos do art. 30 da lei 12.973/14), a despeito de reconhecer que seriam (i) créditos recuperáveis ao longo da cadeia e (ii) não beneficiariam o consumidor.

______________

1 “(…) I – Controverte-se acerca da possibilidade de inclusão de crédito presumido de ICMS nas bases de cálculo do IRPJ e da CSLL. (…)

III – Ao considerar tal crédito como lucro, o entendimento manifestado pelo acórdão paradigma, da 2ª Turma, sufraga, em última análise, a possibilidade de a União retirar, por via oblíqua, o incentivo fiscal que o Estado-membro, no exercício de sua competência tributária, outorgou.

IV – Tal entendimento leva ao esvaziamento ou redução do incentivo fiscal legitimamente outorgado pelo ente federativo, em especial porque fundamentado exclusivamente em atos infralegais, consoante declinado pela própria autoridade coatora nas informações prestadas. (…)

IX – A tributação pela União de valores correspondentes a incentivo fiscal estimula competição indireta com o Estado-membro, em desapreço à cooperação e à igualdade, pedras de toque da Federação. (…)

XI – Não está em xeque a competência da União para tributar a renda ou o lucro, mas, sim, a irradiação de efeitos indesejados do seu exercício sobre a autonomia da atividade tributante de pessoa política diversa, em desarmonia com valores éticos-constitucionais inerentes à organicidade do princípio federativo, e em atrito com o princípio da subsidiariedade, que reveste e protege a autonomia dos entes federados (…).” (REsp nº 1.517.492-PR, Primeira Seção do STJ, rel. min. Og Fernandes, DJ8.11.2017.) (Não destacado no original.)

Luiz Roberto Peroba Barbosa

Advogado e sócio do escritório Pinheiro Neto Advogados.

Guilherme Villas Boas e Silva

Associado de Tributário de Pinheiro Neto Advogados.