CompartilharComentarSiga-nos no![]() A A

A A

Nos primeiros dias de 2025 nos deparamos com notícias sobre as contas públicas em nível nacional, com perspectivas que variam muito, conforme a fonte das informações. De um lado são apresentados dados que indicam um crescimento descontrolado da dívida pública como proporção do PIB, o que representa a própria insolvência das contas públicas no médio prazo; o dólar ultrapassando os R$ 6 reais, o que importa na desvalorização do real e da redução da capacidade de consumo da população; a sinalização de que a taxa de juros Selic deverá ultrapassar 15%, indicando a falta de confiança do mercado doméstico e internacional na economia brasileira, conforme demonstra estudo da Fundação Getúlio Vargas (reportagem https://revistaoeste.com/economia/cai-a-expectativa-dos-empresarios-na-economia-do-brasil-para-2025/).

A esses resultados soma-se o fato de que risco Brasil apresentou no período a maior alta anual desde 2015. Por fim, as avaliações negativas do desempenho das contas públicas sinalizam que o país está diante de um cenário propício à volta de um processo inflacionário, com a inflação podendo chegar a 6% em 2025, acima das metas fixadas pelo Banco Central.

Em outra frente de informações, verificamos que a balança comercial apresentou superávit de US$ 74 bilhões em 2024; o Brasil figura entre os dez países com maior crescimento nas reservas cambiais no período; o governo Federal irá cumprir as metas fiscais do exercício finalizado (as publicações deverão ocorrer até o final de fevereiro); que haverá cortes importantes nas despesas públicas e que o nível de emprego e renda está aumentando. Como conclusão, o atual governo deverá entregar as finanças públicas em melhores condições do que aquela deixada pela “gestão anterior”, e uma economia próxima ao “pleno emprego”.

O leitor, diante de análises tão díspares, poderá ficar em dúvida em relação às perspectivas para a economia brasileira em 2025: afinal, estamos caminhando para uma recessão ou para um novo “milagre econômico”?

A proposta deste artigo é discorrer sobre a real situação das contas públicas em nível nacional, tomando por base indicadores econômicos consagrados no estudo da economia e das finanças públicas. A partir da análise da evolução desses indicadores, poderemos apresentar os cenários mais prováveis para a economia brasileira no exercício de 2025 e em 2026, ano eleitoral, quando os gastos públicos tendem a aumentar.

Algumas características da economia brasileira

Celso Furtado, um dos maiores estudiosos da formação econômica nacional, entendia o processo de desenvolvimento como algo mais do que a acumulação de capital, incluindo mudanças estruturais que ocorrem a partir de um determinado sistema de valores e de uma determinada estrutura social. Para o grande economista, a economia brasileira traz como características principais a distinção entre modernização e desenvolvimento; a natureza particular do fenômeno do subdesenvolvimento; e a democracia como condição base do desenvolvimento.

A formação econômica do nosso país e a forma de gerir as contas públicas nasceram de maneira centralizada, a partir de um poder absoluto e imperial que comandou os destinos da nação, sendo responsável inclusive pela organização do nosso sistema federativo. Ou seja, no Brasil, a formação do Estado nacional partiu de um poder central, enquanto em outras nações (os Estados Unidos da América são um bom exemplo) a federação nasceu de iniciativas regionais. Em síntese, a federação brasileira se desenvolveu a partir da vontade de um poder central. Já nos Estados Unidos da América, os Estados federados criaram a nação americana como a conhecemos na atualidade. Naquele país, os Estados e municípios são independentes de um governo central, no que se refere à economia e ao sistema jurídico, principalmente.

Naturalmente, os eventos históricos ocorridos no Brasil trouxeram influências importantes em relação ao sistema federativo que conhecemos na atualidade. Os Estados e as cidades nasceram dependendo da vontade, da proteção e do financiamento do Império. Atualmente, os entes federativos continuam necessitando do amparo e da proteção do governo Federal, o que ocorre por meio de transferências financeiras obrigatórias ou voluntárias. Vivemos em nosso país um federalismo de dependência, não um federalismo colaborativo, conforme verificamos algumas vezes na literatura.

Muitos municípios e alguns Estados no Brasil tem nos fundos de participação (FPE e FPM) uma fonte importante de receitas em nível local. Uma greve de auditores da Receita Federal, que venha a impactar na arrecadação do IR – Imposto de Renda e do IPI – Imposto sobre Produtos Industrializados, poderá inviabilizar a realização de políticas públicas nos entes federativos que dependem de transferências Federais. O mesmo poderá ocorrer se a União estabelecer algum tipo de benefício fiscal para o setor produtivo. O impacto nas contas de Estados e municípios, nesse caso, será imediato. Recentemente, por meio da reforma tributária, o governo Federal criou regras que retiram a governança de Estados e municípios de seus principais impostos.

Também podemos observar um federalismo de dependência nos constantes refinanciamentos de dívidas estaduais, que ressurge na forma da LC 212, de 13/1/25. Os atuais governantes argumentaram junto ao Congresso Nacional que não são os responsáveis pela dívida, contraídas pelas gestões que os antecederam.

Outra característica muito peculiar na nossa Administração Pública nacional em nível Federal, estadual ou municipal está em uma visão “base zero” da gestão pública. Ou seja, é como se a gestão em nível local não fosse um processo continuado. Nesse sentido, em um novo governo eleito, contratos são revistos, obras são paralisadas e, algumas vezes, os pagamentos de dívidas, contraídas (inclusive com o governo Federal) são interrompidos.

Com certeza, essa prática é mais uma das nossas famosas “jabuticabas”, o que põe em risco a segurança jurídica das instituições públicas e a credibilidade do país.

Também representa uma característica da nossa economia política o fato de que no Brasil, algumas correntes do pensamento econômico, ainda defendem a tese de que os gastos públicos são determinantes na geração de renda e emprego. Ou seja, o aumento nas despesas públicas traz efeitos positivos sobre o PIB – Produto Interno Bruto, gerando um “círculo virtuoso na economia”. Ocorre que, para que o gasto público seja benéfico, ele deverá ser financiado por receitas derivadas de tributos, não pela emissão de títulos a mercado, cujo efeito esperado é o aumento da dívida pública.

Em síntese, não podemos deixar de concordar com as ideias de Celso Furtado, associadas as teorias de Richard Musgrave1, de que o desenvolvimento não está apenas na acumulação de riquezas (cobrança de tributos), mas também na distribuição justa das riquezas com a população, o que poderá ser realizado por meio de um poder estatal soberano e legítimo.

Os governos, de posse de recursos sociais consideráveis, poderão prestar serviços importantes naquelas áreas mais demandadas pela população como saúde, educação e segurança pública. No entanto, a falta de cuidado com a gestão das finanças públicas e o descontrole dos gastos públicos poderá levar o país inteiro (ricos e pobres) a recessão e ao subdesenvolvimento.

Indicadores econômicos e fiscais

No estudo das finanças públicas existem indicadores econômicos e fiscais utilizados para medir a situação econômica e financeira de um ente público. Alguns desses indicadores foram incorporados ao texto da LC 101/00 LRF – Lei de Responsabilidade Fiscal, tornando-se metas fiscais dispostas na LDO – Lei de Diretrizes Orçamentárias, e que deverão ser cumpridas pelos Estados, municípios e pela União Federal.

Podemos destacar entre os principais conceitos da lei fiscal a RCL – Receita Corrente Líquida, definida em seu art. 2º, inciso IV que, em linhas gerais representa aquelas receitas próprias, que pertencem a um ente público. Quando um Estado recolhe receitas de tributos como ICMS ou IPVA, uma parte dessas receitas é transferida para os municípios. O que fica com o Estado é a sua RCL. Outro conceito fiscal importante é o volume de gastos com pessoal como proporção da RCL. Nos Estados e municípios esse limite corresponde a 60% da RCL, enquanto na União, o limite de gastos com pessoal é de 50% da RCL para todos os poderes (37% no Poder Executivo).

Um outro conceito consagrado nas finanças públicas é o resultado primário, que indica quanto os governos conseguem economizar para o pagamento dos juros da dívida. Logicamente, quando há um déficit primário ou o descumprimento dessa meta fiscal, a consequência imediata é o aumento da dívida pública.

O nível de endividamento de um país poderá ser medido pelo montante global da dívida como proporção do PIB ou como proporção da RCL, conforme preceitua a lei de responsabilidade fiscal. Para os governos estaduais o limite desse indicador é de 200% da RCL, deduzidas as disponibilidades de caixa. Temos ainda o IPC – Índice de Poupança Corrente medido pela proporção entre as despesas correntes e as receitas correntes, indicador que mede a capacidade de pagamento de um ente público.

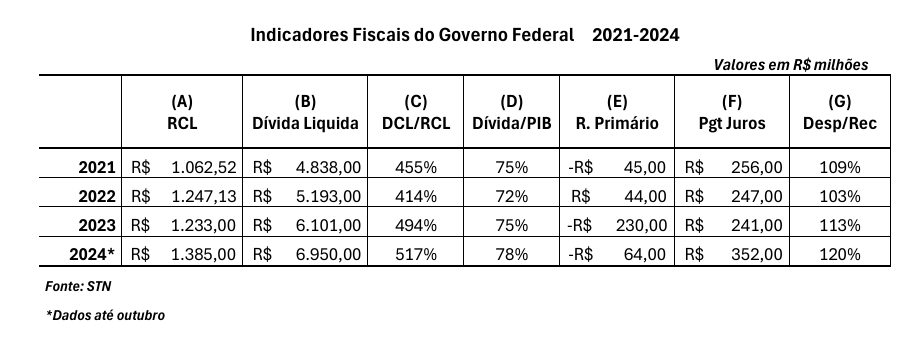

A tabela a seguir mostra a evolução desses indicadores junto ao governo Federal a partir de 2021. A trajetória dos gastos com pessoal no período ficou abaixo dos limites estabelecidos pela LRF e não foi incluída na tabela.

Da análise dos resultados apresentados verifica-se que houve um incremento nas receitas Federais no período (medido pela RCL), que apresentaram um crescimento nominal de 30%, correspondendo a cerca de 15%, em termos reais. Houve, portanto, um esforço fiscal importante na arrecadação. No entanto, a dívida pública líquida cresceu 44% em termos nominais no mesmo período (aumento real de cerca de 27%). Como proporção da RCL a dívida líquida (dívida bruta descontadas as disponibilidades de caixa) cresceu cerca de 14% e como proporção do PIB o endividamento total passou de 75% em 2021 para 78% em 2024. Para o mercado, acendeu a luz vermelha.

Isso porque, além dos resultados anteriores, o déficit primário nas contas públicas bateu recorde em 2023, o que sinaliza para o crescimento da dívida pública que, mantendo a trajetória atual, poderá chegar a 100% do PIB, de acordo com alguns analistas financeiros. Cumpre ressaltar que o déficit primário deverá ser mantido também em 2024, mesmo que seja retirado do cálculo da meta a ajuda financeira ao Estado do Rio Grande do Sul.

A última coluna da tabela informa que o volume de despesas correntes supera as receitas próprias a cada exercício, o que mostra que a procura por recursos de terceiros também vem aumentando. Ou seja, sem a capacidade de honrar compromissos financeiros com recursos próprios o governo Federal, do ponto de vista fiscal, teria duas formas de financiar suas despesas: aumentando o endividamento público ou por meio do imposto inflacionário.

Criou-se, portanto, uma expectativa negativa na economia, elevando a taxa de juros (já que o Tesouro Nacional terá de aumentar a oferta de títulos), com efeitos sobre o valor da moeda, nesse caso medido pela relação com o dólar. O real se desvalorizou consideravelmente nos últimos dias de 2024.

No campo técnico, a solução para um desajuste estrutural nas contas públicas, requer a realização de superávits primários, o que poderá ocorrer com o aumento das receitas ou uma redução das despesas (ou ambos). Não havendo ações nesse sentido, a tendência de aumento do endividamento, crescimento das taxas de juros e do retorno da inflação são reais.

Existe um movimento no sentido de reverter a trajetória de desajuste fiscal e o mercado espera medidas concretas, visando a redução do déficit primário e o cumprimento do arcabouço fiscal, que estabelece um congelamento das despesas se não houver crescimento real das receitas públicas. O governo Federal parece saber o caminho para recolocar a economia nos trilhos, apesar das análises e previsões pessimistas. O ano de 2025 será o período para a União “fazer o dever de casa”, antes do ano eleitoral que se aproxima, quando o controle sobre o gasto público poderá se tornar tarefa impossível.

Considerações finais

Ainda que o dólar tenha ultrapassado os R$ 6,00, as taxas de juros se aproximem dos 15% e a dívida como proporção do PIB esteja beirando os 80%, é cedo para afirmar com certeza que estamos caminhando para uma recessão ou para o retorno de um espiral inflacionário ao longo do exercício financeiro que está iniciando. Por outro lado, também não faz sentido afirmar que estamos próximos do pleno emprego. Basta irmos ao supermercado ou tentar comprar uma passagem de avião para percebermos que a euforia anunciada por alguns setores do governo Federal não guarda correlação com a economia real.

Mas todos sabemos o que deve ser feito para que as projeções mais pessimistas não se concretizem ao longo de 2025: o controle efetivo dos gastos correntes e aumento na arrecadação. Pelo lado das despesas, o cumprimento das regras do arcabouço fiscal é um bom caminho para segurar o crescimento do déficit primário. Também deve-se evitar a criação de novos programas sociais e o aumento das transferências de renda condicionadas nesse período. Ainda que sejam iniciativas meritórias, recursos financeiros não brotam da terra. E a volta da inflação poderá corroer também os recursos financeiros destinados às populações mais carentes.

Pelo lado das receitas, há várias alternativas possíveis a serem analisadas para fazer caixa no curto prazo. A União Federal é detentora de bens móveis e imóveis espalhados por todo o território nacional. A venda de bens inservíveis, associada a alienação de imóveis em áreas de interesse do setor produtivo e do setor imobiliário, poderá trazer recursos importantes aos cofres públicos. Um bom exemplo são os terrenos da extinta RFFSA – Rede Ferroviária Federal que, em sua maioria, possuem grande valor de mercado.

Outra alternativa está na securitização da dívida ativa Federal, que poderá gerar um volume de recursos estimados de R$ 50 bilhões ao Tesouro Nacional, já descontadas as transferências constitucionais para Estados e municípios. A securitização não irá trazer impacto nas taxas de juros ou sobre a inflação, considerando tratar-se da venda de um ativo. O controle e a gestão dos valores securitizados continuarão de posse da União Federal, por meio da PGFN e da Receita Federal, conforme preceitua a LC 208, de 2/7/24.

Já a LC 212, de 13/1/25, que instituiu o Propag – Programa de Pleno Pagamento de Dívidas dos Estados, em seu art. 3º, estabelece que os Estados poderão entregar à União bens móveis e imóveis, além de outros créditos, visando o abatimento de parte da dívida. Entre esses ativos estão participações societárias e a transferência de empresas estatais, que também poderão ser alienadas, o que poderá representar novos recursos aos cofres públicos no curto prazo.

Cumpre por fim ressaltar que a aposta nos efeitos positivos do incremento nos gastos públicos em 2025 e no ano eleitoral de 2026 é um risco a ser evitado. Alternativas para o equilíbrio fiscal existem. Destacamos neste artigo apenas algumas possibilidades que poderão ser implementadas, sem o prejuízo da credibilidade necessária para a implementação de medidas duras, mas necessárias. E a credibilidade está no cumprimento das regras estabelecidas pelo próprio governo e na independência do Banco Central do Brasil, que deverá ser blindado de interferências políticas.

_______

1 Richard Musgrave (1910-2017) criou a teoria das funções típicas do setor governamental, com destaque para a função distributiva de renda.

Edson Ronaldo Nascimento

Economista, Especialista em Administração Financeira e Mestre em Administração Pública. Consultor de Finanças Públicas: ERN Consultoria e Treinamentos S.A